Galvojuma loma samazinās, bet saistības joprojām lielas

Aptuveni 110 tūkstoši spēkā esošu aizdevumu līgumu ir noslēgti ar galvotāju – personu, kura uzņemas atbildību par aizņēmēja parādsaistībām, ja kredītņēmējs pats vairs nespēj par tām norēķināties. Kā liecina Kredītinformācijas biroja (KIB) dati, līgumu ar galvotāju kopējā summa sasniedz gandrīz 5 miljardus eiro.

“Lai gan pašlaik arvien mazāk aizdevuma līgumus slēdz ar galvotāju un biežāk kā nodrošinājumu izmanto līdzaizņēmēju, kurš atšķirībā no galvotāja atbildību par kredīta atmaksu uzņemas jau no līguma slēgšanas brīža, galvojums joprojām ir aktuāls, jo šie līgumi parasti ir slēgti ar garu atmaksas termiņu. Tā kā galvojumu galvenokārt izmantoja hipotekāro kredītu līgumos, kas tiek izsniegti uz vismaz 10 līdz 20 gadiem, tad galvotāju saistības vēl tik drīz nemazināsies. Šobrīd aptuveni 15% no visiem aizņēmējiem ir galvotāji," skaidro Intars Miķelsons, KIB valdes loceklis.

Mājoklis, auto un studijas

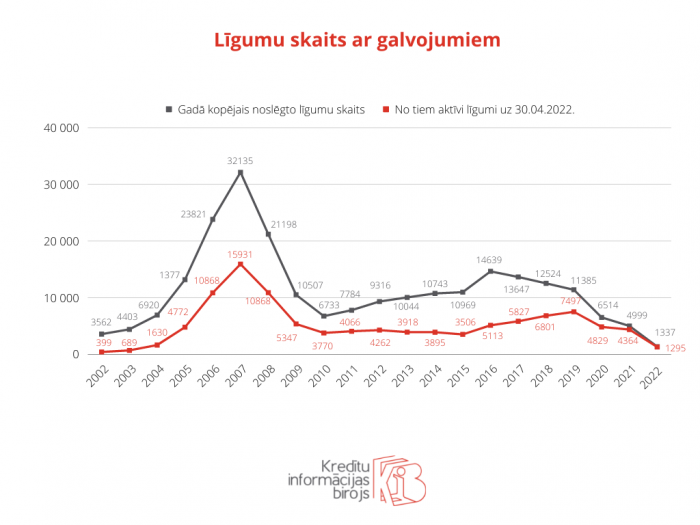

Visvairāk galvotāju ir piesaistīti, ņemot mājokļa kredītu, pērkot automašīnu līzingā vai slēdzot studenta vai studējošā kredītu. Lielākā daļa darījumu ir banku sektorā (78%) un līzinga devēju vidū (14%), savukārt nebanku sektors galvojumu kā nodrošinājumu izmanto ļoti reti. Šobrīd no visiem spēkā esošajiem mājokļu kredītiem gandrīz puse (46%) ir ar galvotāju. Visvairāk līgumu ar galvotāju noslēgti 2007. gadā – 32 tūkstoši un joprojām puse no šiem līgums ir aktīvi, proti, aizdevums nav atmaksāts, un galvotāju saistības ir spēkā.

“Tā kā šajā pirmskrīzes gadā tika noslēgts rekordliels skaits mājokļu kredītu līgumu, vēl šobrīd ir spēkā 2007. gadā noslēgti līgumi par aptuveni 1 miljardu eiro, kas ir piektā daļa no visiem šobrīd spēkā esošiem līgumiem ar galvotāju. Galvojums bieži tiek izmantots arī, slēdzot līzinga darījumus. Savukārt, saņemot studiju un studējošā kredītu, galvojums ir obligāts priekšnoteikums. Šobrīd ir spēkā 33,2 tūkstoši kredīta līgumu studentiem, kur katru līgumu galvo viena privātpersona un viens uzņēmums. Kopumā galvotāji ir 23 tūkstoši privātpersonas un ap 30 uzņēmumu, galvenokārt, Valsts Kase, Altum vai Finanšu ministrija," stāsta I.Miķelsons.

Skaits sarūk, bet atbildība joprojām liela

Kopš 2020. gada no jauna noslēgto līgumu skaits ar galvotāju būtiski sarūk, ja 2019. gadā tika noslēgts vairāk nekā 11 tūkstoši līgumu ar galvotāju, tad gadu vēlāk vairs tikai 6,6 tūkstoši, bet pērn 5 tūkstoši.

“Svarīgi atcerēties, ka galvotāja atbildība ir līdz brīdim, kamēr kredītņēmējs ir samaksājis pēdējos centus par saņemto aizdevumu. Nereti galvotāji par savu atbildību aizmirst, jo līgums ir noslēgts sen, turklāt kredītņēmējs, iespējams, ir izmantojis kredītbrīvdienas un neatmaksātā summa nesarūk tik strauji kā sākumā bija cerēts. Galvotājiem ik pa laikam būtu jāpainteresējas par kredīta atmaksas disciplīnu, jo galvojums tiek uztvers kā papildu finansiāls apgrūtinājums un var samazināt galvotāja iespējas pašam saņemt aizdevumu," atgādina KIB vadītājs.

Galvo līgumiem virs 20 tūkstošiem

Lai gan līgumi ar galvotāju tiek slēgti arī par mazākām summām, lielākā daļa kredītlīgumu ar galvojumu ir virs 20 tūkstošiem eiro. Lielākā daļa no aizņēmējiem jeb 85% ir galvotāji vienam līgumam, 12% – diviem līgumiem, 3% – trīs un vairāk līgumiem.

“Vairāk nekā puse jeb 56% galvotāju ir vecumā no 31 līdz 50 gadiem. Savukārt pensijas vecumā šādu atbildību uzņēmušies vien nepilni 4%. Neskatoties uz to ka, uzsākot darba gaitas, ienākumi parasti nav pārāk lieli, tomēr desmitā daļa galvotāju ir arī vecumā no 18 līdz 25 gadiem.